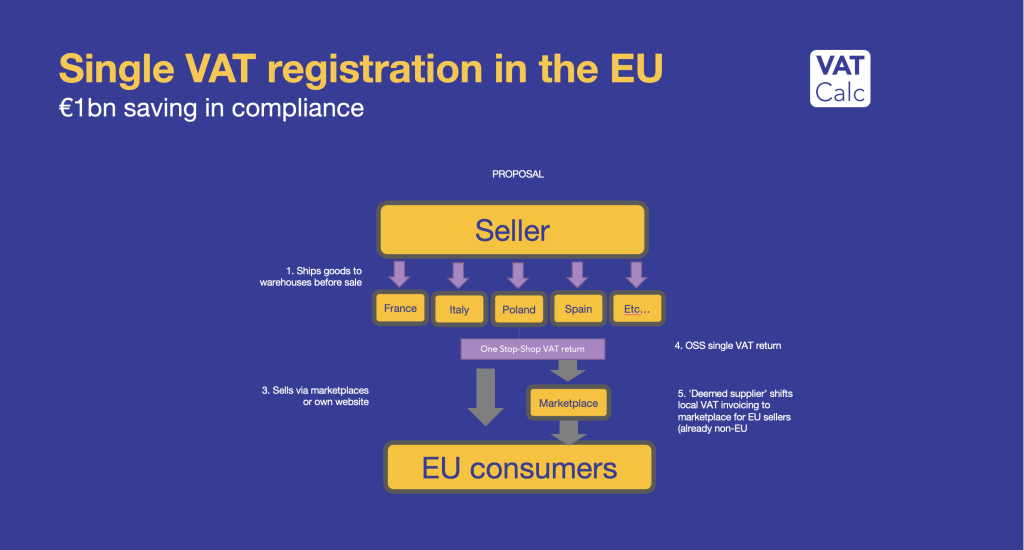

Dal 1° luglio 2028, diventerà operativa la Single VAT Registration (SVR), ovvero la registrazione

IVA unica a livello europeo, prevista dal pacchetto ViDA (VAT in the Digital Age). L’obiettivo verrà

raggiunto con l’estensione del sistema One-Stop Shop (OSS) a tutte le forniture B2C e con il

nuovo regime obbligatorio di reverse charge per le cessioni di beni e le prestazioni di servizi

soggette a IVA in uno Stato membro diverso da quello di stabilimento o di identificazione del

fornitore, in ipotesi in cui il destinatario sia un soggetto passivo del tributo (B2B).

Entra in vigore dal 1° luglio 2028 una delle altre importanti misure introdotte dal cd.

pacchetto VIDA, costituita dalla Single VAT Registration (SVR), ovvero la registrazione

IVA unica a livello europeo.

Tale sistema ha come obiettivo finale quello di consentire di poter operare per tutte le

transazioni da un unico Stato membro, semplificando così gli obblighi IVA per le imprese che

operano in più Stati UE ed eliminando, quindi, la necessità di registrazioni multiple, con

effetti in termini di miglioramento del gettito IVA e riduzione degli oneri di compliance fiscale.

Leggi anche

- Pacchetto ViDA: arriva la rivoluzione dell’IVA nell’era digitale

- Obbligo di e-fattura per le transazioni intra-UE dal 1° luglio 2030

- Affitti brevi e trasporto persone: dal 2030 le piattaforme digitali sono debitori IVA

- Dal 2030 e-fattura per tutte le operazioni intraUE e DRR in sostituzione degli INTRASTAT

L’obiettivo verrà raggiunto con l’ampliamento del sistema One-Stop Shop (OSS), già dal 1°

gennaio 2027, per includere anche le forniture transfrontaliere di beni specifici, come il gas

naturale, l’energia e calore mediante reti di riscaldamento o di raffreddamento (considerate

vendite intracomunitarie a distanza di beni), in modo da poter ridurre ulteriormente il numero

delle ipotesi in cui l’operatore sarà costretto a identificarsi in uno Stato membro diverso da

quello di stabilimento.

Il punto di arrivo sarà quello di operare per tutte le transazioni da un unico Stato

membro.

Attualmente, il sistema dell’OSS o Sportello Unico consente alle imprese di gestire l’IVA per le

vendite transfrontaliere all’interno dell’UE attraverso un unico Stato membro. Tuttavia, le

vendite all’interno di un singolo Stato membro richiedono ancora registrazioni IVA

aggiuntive.

La semplificazione in parola consiste, quindi, nell’ampliamento dell’esistente sistema

dell’OSS, che ha riscosso notevole successo per l’e-commerce, includendovi ulteriori cessioni di

beni e prestazioni di servizi, permettendo così alle imprese di registrarsi ai fini IVA una sola

volta e di dichiarare le operazioni poste in essere in più Stati membri UE.

Giova ricordare che l’esigenza di ridurre le registrazioni IVA multiple nei vari Paesi membri

non è nuova, in quanto con le direttive UE n. 2017/2455 e n. 2019/1995 sono state introdotte con

decorrenza dal 1° luglio 2021 misure ad hoc per consentire la rimodulazione della tassazione ai

fini IVA delle attività di commercio elettronico transfrontaliero tra imprese e

consumatori privati, attraverso l’introduzione dello sportello unico OSS, proprio in virtù della

significativa crescita del commercio elettronico realizzatasi negli ultimi decenni, legata allo

sviluppo del mercato interno alla UE, alla globalizzazione dei mercati e alle evoluzioni

tecnologiche.

Leggi anche Sportello OSS: come aderire al regime

Con la riforma, quindi, sono state abolite le vecchie “soglie nazionali” per la territorialità IVA

delle vendite a distanza intra-Ue introducendo, invece, una soglia unica a livello

comunitario, pari a 10.000 euro, al di sotto della quale tali vendite, oltre che le prestazioni di

servizi c.d. TTE, restano imponibili ai fini dell’IVA nello Stato membro di partenza dei beni (i.e.

di stabilimento del prestatore).

Leggi anche IVA: vendite a distanza con soglia unica annua a 10.000 euro

Analogamente all’OSS è stato istituito altresì il sistema denominato Import One Stop Shop

(IOSS), per semplificare l’assolvimento dell’imposta sulle vendite a distanza di beni, di valore

non superiore a 150 euro, importati da territori o Paesi terzi, passando dall’abolizione

dell’esenzione IVA prevista dalla direttiva n. 2009/132/CE sull’importazione di beni di valore

modesto fino a 22 euro, la quale comportava una perdita di entrate per gli Stati membri, nonché

una situazione di disparità tra imprese UE ed extra-UE, nonché l’esercizio di pratiche abusive.

Leggi anche IOSS e sdoganamento semplificato: riscossione alternativa dell’IVA sui beni fino a

150 euro

L’OSS in pratica

L’ OSS ovvero Sportello Unico, è un regime opzionale IVA che consente a un soggetto

passivo di dichiarare e pagare l’IVA in un unico Stato membro dove è identificato ai fini IVA,

a fronte di operazioni dallo stesso effettuate a favore di privati consumatori comunitari,

siano esse cessioni di beni o prestazioni di servizi (B2C), posti nei diversi Stati membri.

Lo Stato membro di identificazione provvederà poi alla ripartizione dell’imposta dichiarata

per i vari Stati UE di consumo dei beni e servizi, in base agli importi delle transazioni effettuate

nel periodo di riferimento.

Nella pratica, si tratta di una misura di estrema semplificazione poiché i soggetti passivi IVA

utilizzando tale regime, previa registrazione elettronica, non hanno la necessità di

identificarsi in tutti gli Stati UE per l’assolvimento degli ordinari obblighi di dichiarazione e

di versamento dell’imposta dovuta a fronte delle cessioni di beni e/o prestazioni di servizi ivi

effettuate. Infatti, con un’unica dichiarazione elettronica (tramite portale web e in un’unica

lingua) versano l’IVA nel solo Stato membro di registrazione/identificazione per l’imposta

dovuta sulle predette forniture transfrontaliere di beni e/o servizi.

Tale modalità di assolvimento dell’IVA consente di semplificare notevolmente la gestione

amministrativa e contabile degli operatori economici invogliandoli ad espandere la propria

attività a livello europeo.

Tuttavia, i regimi OSS non consentono ancora alle aziende di recuperare l’IVA sugli acquisti, per

la quale è necessario seguire il regime di rimborso IVA.

Nuovo Registro Unico IVA operativo dal 1° luglio 2028

Dal 1° luglio 2028, diventerà operativa l’estensione dell’OSS a tutte le forniture B2C e il nuovo

regime obbligatorio di reverse charge per le cessioni di beni e le prestazioni di servizi soggette

a IVA in uno Stato membro diverso da quello di stabilimento o di identificazione del fornitore,

in ipotesi in cui il destinatario sia un soggetto passivo del tributo (B2B).

Nuovo regime obbligatorio di reverse charge per cessioni di beni e prestazioni di

servizio soggette a IVA in uno Stato membro diverso (B2B)

La novità consiste nell’introduzione di un nuovo regime obbligatorio di reverse charge per le

cessioni di beni e le prestazioni di servizi soggette a IVA in uno Stato membro diverso da quello

di stabilimento o di identificazione del fornitore quando il destinatario

(cessionario/committente) è un soggetto passivo (B2B). Ciò comporterà che il soggetto passivo

IVA che riceve i beni e/o i servizi dal fornitore non stabilito nello Stato membro di fornitura

deve assolvere l’IVA nel suo Stato membro di destinazione.

Agli effetti pratici, un fornitore non stabilito in uno Stato membro potrà evitare di registrarsi

qualora effettui vendite a un operatore identificato ai fini IVA, beneficiando così del

meccanismo del reverse charge, in quanto sarà il destinatario della cessione a dover

assolvere l’imposta relativa all’operazione.

Questa misura punta a sortire molteplici effetti positivi, quali snellire le procedure

amministrative, ridurre i costi di conformità per le imprese e consentire il contrasto all’evasione

IVA nelle operazioni intraunionali, migliorando così l’efficienza nella riscossione dell’imposta.

Giova ricordare ancora che, come regola generale, si identifica come debitore dell’imposta il

cedente/prestatore, cioè il soggetto economico su cui grava l’onere di liquidare e versare

l’imposta, attraverso l’obbligo di registrarsi ai fini di tale imposta nello Stato membro diverso da

quello di stabilimento.

Attualmente, l’applicazione dell’inversione contabile è una facoltà concessa agli Stati membri.

La semplificazione dell’inversione contabile non si applica quando la cessione riguarda beni

soggetti al regime speciale del margine, opere d’arte, oggetti da collezione e oggetti

d’antiquariato.

Trasferimento dei beni propri in un altro Stato UE

L’attuale regime stabilisce che nel caso di trasferimenti di beni in altro Stato membro “a se

stessi”, per la successiva rivendita nel Paese di destinazione, l’impresa trasferente è soggetta

all’obbligo di identificarsi ai fini IVA nello Stato in cui i beni sono destinati, attivando la

specifica procedura prevista dal singolo Stato membro.

Da un punto di vista operativo, il trasferimento “a se stessi” ad oggi è assimilato a una

cessione intracomunitaria di beni e l’impresa che li trasferisce effettua un acquisto

intracomunitario nel Paese di arrivo della merce e, quindi, deve liquidare l’imposta con il

meccanismo del reverse charge nello Stato di destinazione in cui a tal fine si è previamente

identificata.

Con l’entrata in vigore delle modifiche IVA in parola, l’impresa potrà accedere al regime

speciale OSS in base al quale la stessa trasferisce i propri beni in altro Stato membro, ma non

dovrà più sottoporsi alla doppia registrazione IVA mediante identificazione anche nello Stato di

destinazione dei beni. Avrà, invece, l’obbligo di presentare mensilmente allo Stato di

identificazione una dichiarazione IVA in cui deve riportare, al netto dell’IVA, l’ammontare dei

beni trasferiti distinti per Stati membri di destinazione dei beni.

L’entrata in funzione delle modifiche al regime speciale di cui sopra, faranno venir meno le

disposizioni previste per i contratti di call-off stock per il trasferimento di beni propri in altro

Stato UE a partire dal 1° luglio 2028, per le operazioni attuate da tale data, mentre per le

operazioni pregresse le regole verranno sopresse con effetto dal 1° luglio 2029.

Le disposizioni relative al call-off stock si applicano quando le merci sono trasportate da uno

Stato membro a un altro, ma la proprietà dei beni non viene trasferita fino a una data

successiva, ovvero al momento del prelevamento dei beni da parte del destinatario soggetto

passivo e potenziale-cliente specificamente identificato.